在庫は「悪」ということで、本日は在庫管理についてお話しします。 在庫管理の方法も在庫管理コンサルティングも在庫予算決定、実地棚卸し、在庫把握の仕組み構築、 在庫予算超過時の対策という段階を踏みます。

在庫管理の順序(在庫管理コンサルティングの方法)

在庫管理の方法は

- 経営者が在庫を気にする

- 在庫予算を決める(併せて商品の改廃を実施)

- 実地棚卸しを行う

- 在庫を把握できるようにする

- 在庫予算を超過した場合に対策を行う

という順に行います。 我々がコンサルティングを行う際と同様です。 つまり、経営者と問題意識を共有する、目標を定める、実態を把握する、進捗を追う、 予実差異への対策を取るということです。

まず、殆どの中小企業で社長の気にしないことを着実に実行することはできませんので、 社長が在庫を気にしないと在庫の削減は不可能です。 社長の関心以外のことが確実にできる組織であれば、 相当に良い会社ということで、組織マネジメントにかなりの自信をお持ちになって大丈夫かと思います。

在庫予算、在庫削減目標の決定

次に在庫予算や在庫削減目標を定めます。 現状の在庫については、貸借対照表(B/S)に商品、仕掛品、原材料という科目で記載があります。 前回決算の内容を見れば、在庫金額は直ぐに把握できるのですが、 まずはこの値が正しいかどうかが問題となります。 今まで一度も棚卸をしていなかったり、決算を税理士先生に丸投げしていたりすると、 決算の数字が滅茶苦茶になっている場合があります。 その場合には棚卸を行い、正しい数字を把握します。

特に従業員に対して目標達成を徹底します。 経営者の視点は、在庫を持っているだけでお金がかかっている、 自己資本比率が低ければ借入金で運転資金を賄う必要があり、 利子(支払利息)を払わなければならないというのが明白です。 ところが従業員の立場では、このことを実感する機会が少ない場合が多いですので、 この点ご理解いただく必要があるかと思います。

商品の改廃

在庫管理を行う上で予算を決める際には、 思い切って商品・仕掛品・原材料の改廃を進めることもお勧めします。 リードタイムや余裕在庫を少なくするより、粗利率の低い商品や その為の仕掛品・原材料を減らす方が簡潔に在庫を減らすことができます。 大抵、売上を減らす恐怖から営業部で反対があるかとは思いますが、 儲かっていない商品に使うお金は減らすのが基本です。

当たり前のことですが、商品の改廃、統廃合は、経営者の決断次第で実行できますので、 実際に在庫管理にお困りの場合には効果覿面です。 在庫管理コンサルティングにおいても、お勧めしております。 今まで商品の改廃や統廃合に着手していないのであれば、 一度見直してみるとよろしいかと思います。

基準在庫高は以下の数式で計算します。

基準在庫高算出

在庫予算=(リードタイム)×単位消費量+余裕在庫

- リードタイム … 発注から納品されるまでの期間

- 単位消費量 … 一定期間に消費される量

- 余裕在庫 … 余裕を見る在庫高

リードタイムは発注から納品までの期間の事です。 上の式は、今すぐに発注しても納品されるまでの間に消費される在庫に加えて、 余裕在庫を少し持ちましょうということを意味しています。 例えば、発注してから3日で届く資材であれば、 3日分の使用量の在庫と余裕を少し持ちましょうということです。 余裕在庫は極力小さい方が良いですが、 最初の一定期間は運用しながら調整する方法をお勧めします。

単位消費量に関しては少し工夫が必要かもしれません。 定常的に消費されるものであれば、(年間売上÷365)÷販売価格×仕入価格で 1日当たりの消費量を使っても良いのですが、 季節波動が大きい品物や、ある一定期間に大量に消費があるものであれば、 最大消費量に合わせる方法も検討します。

実地棚卸し

棚卸しは営業外の日に一括して行う方法と、 営業日に少しづつ行う方法があります。 長期に渡って棚卸をしていない場合には、 実棚と理論在庫の値が大幅に異なる可能性があります。 棚卸の損失は通常、特別損失として損益計算書(P/L)に記載されますので、 業績不振で金融機関からの借り入れが困難な会社や、 信用が重要で常に黒字決算にする必要がある業種の方は 税理士・会計士等と相談して下さい。

現状の在庫は

現状の在庫=元の在庫+仕入れ-引き当て

で計算できます。 前の在庫に仕入れた分を足し、使った分を引くだけの簡潔な式です。 在庫予算を決めたら、常に現状の在庫を把握し、 その数字を在庫責任者が確認できる状態にします。 でないと、在庫予算を決めても超過しているかどうか分かりませんよね。

運用面では、実際在庫高から引き当て済み在庫を引いた額が在庫予算を 超過している場合には警告します。引き当て済み在庫は、 既に受注しており、消費が確定している在庫のことです。

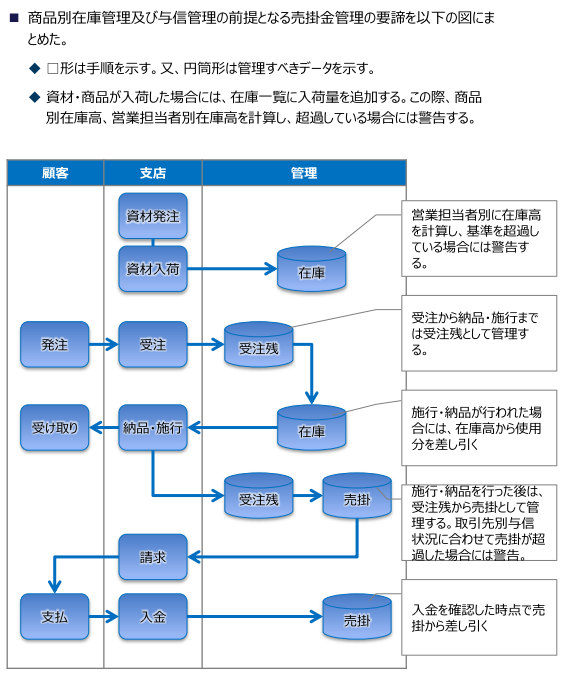

下記の例は、ある商社・卸売業で営業担当者に在庫予算と売掛予算を適用した例です。

More from my site

FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […]

FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […] 在庫管理: 在庫は何故「悪」か?

財務の話が長く続いたので、本日は在庫について記載してみます。

まず、小売業以外では、何故「在庫は悪」「在庫を見たら親の仇と思え」と言われるのでしょうか。

在庫はそれ自 […]

在庫管理: 在庫は何故「悪」か?

財務の話が長く続いたので、本日は在庫について記載してみます。

まず、小売業以外では、何故「在庫は悪」「在庫を見たら親の仇と思え」と言われるのでしょうか。

在庫はそれ自 […] 財務: 計画の立て方(貸借対照表:B/S)編

前回の損益計算書(P/L)に続いて、貸借対照表(B/S)の方も計画を立ててみます。

御存じの通り、貸借対照表(B/S)は資金の調達方法と、

今それがどういう形で残って […]

財務: 計画の立て方(貸借対照表:B/S)編

前回の損益計算書(P/L)に続いて、貸借対照表(B/S)の方も計画を立ててみます。

御存じの通り、貸借対照表(B/S)は資金の調達方法と、

今それがどういう形で残って […] 在庫管理: 仕入れ管理の徹底 – 小売業業務改善(コンサルティング)事例 複数店舗を展開する小売業で、店舗発注がある場合には、その管理を徹底する必要がある。以下の記述は在庫管理の徹底を行う為、店舗での発注・入荷・欠品確認といった仕入れ手順の業務改善を行ったコンサルティング事例である。結果として、当社の課題であった仕入れ報告と請求書のズレはなくなった。

当社現状

在庫の調整がうまく機能せず、CFを圧迫している場合がある。

[…]

在庫管理: 仕入れ管理の徹底 – 小売業業務改善(コンサルティング)事例 複数店舗を展開する小売業で、店舗発注がある場合には、その管理を徹底する必要がある。以下の記述は在庫管理の徹底を行う為、店舗での発注・入荷・欠品確認といった仕入れ手順の業務改善を行ったコンサルティング事例である。結果として、当社の課題であった仕入れ報告と請求書のズレはなくなった。

当社現状

在庫の調整がうまく機能せず、CFを圧迫している場合がある。

[…] 経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […]

経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […]- 在庫管理: 在庫は何故「悪」か?

財務の話が長く続いたので、本日は在庫について記載してみます。

まず、小売業以外では、何故「在庫は悪」「在庫を見たら親の仇と思え」と言われるのでしょうか。

在庫はそれ自体で付加価値を産まないからですね。

これに答えられる人はなかなかいないので、知っていて損はないかと思います。

どういうことかというと、資金を投入して利益を得ることを財務面から見た企業の姿と捉えると […]