本当に会社を立て直せるのか、苦境にある企業の経営改善を行う為に、 必要と思われることをまとめてみました。

明日のためのその1: 経営者が覚悟を決める

黒字化は可能なのか、業績不振が長く続いた企業の経営者であれば、 自信喪失に陥っていたり、社内の人間に対する不信感があったりします。 ただ、今いるお客さんは自社の商品・サービスを評価しているから お客さんになってくれている訳ですし、 社内で働いてくれる人は多少変わった人でも 自分の事業に協力してくれる人と考えることもできます。 業績不振であっても、今まで事業継続ができてきたのは、 自社には何らかの強みがあるからではないでしょうか。

会社の再建を考える際に、 まず必要なのは経営者の強い決意・覚悟ということになります。 今まで事業継続ができてきたのは何らかの強みがあると考えられますが、 一方で業績不振にも何らかの原因がある筈です。 業績不振の原因は、私の経験から言えば経営幹部層の人間関係に起因することが殆どです。 今日まで一緒にやってきた仲間であっても、 事業を立て直す際には障害になっていれば、切り捨てざるを得ません。 又、長く付き合いのある取引先や協力会社であっても、 自社の存続の為には何らかの協力をお願いしなければならないこともあります。 我々コンサルタントは経営判断の為の助言や情報を提供することができますが、 最終的にこれらの決断を行うのは経営者に他なりません。 苦しい判断であっても今ある悪い部分を切り離さないと業績改善は難しいですし、 逆に覚悟・決意があれば、必ず業績は回復できるとお考えください。 (逆に言うと業績が回復できると信じる以外にはありません。)

考え方の一つとして、何故できないのかを考える方法と どうしたらできるかを考える方法があると思います。 できない理由を列挙するのではなく、 どうしたらできるのかを一緒に考えていけたらと思います。

明日のためのその2: 資金繰りを把握する

資金繰りというのは会社の銀行口座の残高がマイナスにならないようにすることです。 銀行口座の残高が0になることを資金ショートと呼び、倒産の危険性が高まります。反対に、いくら赤字であっても追加融資や経営者の現金投入等、資金を呼び込むことができれば、倒産はしません。企業の生存に直結しますので、まずはここから目を背けないようにしましょう。

資金繰りは経営者の頭の中にあるとおっしゃる方もいます。但し、資金繰りが悪いということは入金サイトと支払サイトのバランスが悪いか、収益がそもそも少ない又は損失が発生しているということが原因ですので、金融機関、税務署、従業員等、各種の利害関係者に協力をお願いする必要が生じてきます。その為、まずははっきりと形にする必要があります。

もし、当月の月初預金残高が支出予定の金額より充分高い場合には、今月の資金繰りは大丈夫ということになります。支出予定の金額が残高を上回るようであれば、入金のタイミング次第で資金ショートする可能性があり、資金繰り表を作り、対策を考える必要があります。

資金繰り表は支出予定と入金予定から預金残高を計算します。特に、一時的に大量の支出が発生する税金、社会保険、家賃、賞与等は必ず忘れないで計算に入れるようにします。

資金繰りに問題があることが発覚した場合には、何らかの対策を打つ必要があります。と言っても、短期的に対策が取れるのは、支払を遅らせるか、減らすか、入金を早めるか、追加で入金するかのいずれかしかありませんので、確実に実行していくしかありません。

支払い改善: 役員報酬の支払い遅延、減額

支払い改善: 金融機関に対する返済条件緩和交渉(リスケ)

支払い改善: 税金や社会保険料の分割納付(延滞料 14.6%)

支払い改善: 従業員賞与の減額

支払い改善: 家賃の支払い遅延、減額

入金改善: 経営者からの借入金

入金改善: 保険金解約

入金改善: 金融商品売却

支払い&入金改善: 取引条件の見直し

入金改善: 追加融資

入金改善: 追加出資

短期的には以上のような対策が必要となります。勿論、経営者の決裁だけで決められず、相手の同意が必要なものに関しては、簡単にはできません。

長期的には、損益が黒字の場合には取引条件と運転資金を見直す必要があります。例えば、卸売業であれば、商品の仕入れ代金支出が先にあり、商品の納品代金入金が後になりますので、事業を拡大していくにつれ、運転資金が不足してきます。ソフトウェア開発業や建設業でも先にお金が出て行き、後でお金が入ってくる業種ですので、運転資金に注意が必要です。

損益が赤字の場合には、そもそも収益力を回復する必要があります。

資金繰りはそれ自体が企業の収益に関わる問題ではないのですが、企業の存続に直結してきます。経営者として目を背けることはできないのですが、ここばかりに目が言ってしまうと、肝心の収益がおろそかになりがちです。事業の収益力を強化して行く事に経営者の時間を使う為にも、資金繰りの問題は早期に解消しておきましょう。

もし、難しいとお考えでしたら、税理士や我々にもご相談ください。

明日のためのその3: 現状を把握・分析する

資金繰りに目途がついたら、まずは現状を把握します。方法は色々あるかと思いますが、ここでは事業・組織・財務という視点を紹介します。現状把握なくして計画は作れません。何故なら、業績不振には何かの原因があると考えるからです。業績不振の原因が分かり、はじめて対策を練ることができます。原因を一覧として書き出してみると今後の方向性が見えてくるかもしれません。

財務分析: P/L, C/F

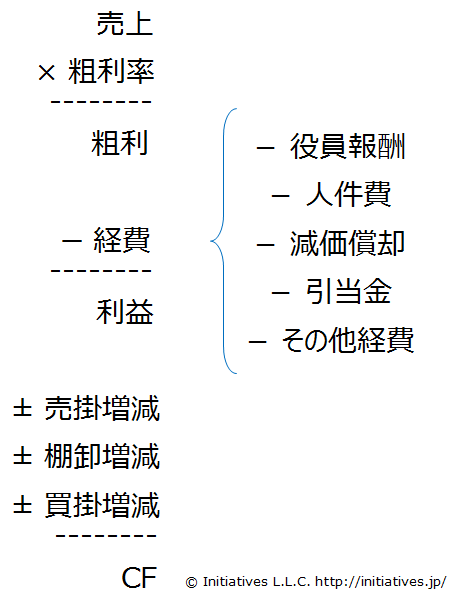

私がコンサルティングを行う場合にはまず財務分析から入ります。財務は企業活動の結果であり、何らかの経営判断、従業員の業務、外部環境の変化がそこに影響を及ぼしている筈です。何があって現在の結果になっているのかを正確に把握することで有効な対策を打ち出せます。業績が振るわないということは、赤字であったり収益性が低かったりする筈です。売上高×粗利率-経費=利益と考えると利益が少ないのは、売上高が少ないか、粗利率が低いか、経費が多いということになります。

左の図は財務分析を行う際の大まかな考え方を示しています。売上高は顧客と契約した金額です。粗利率は売上高から原材料、仕入れ、荷造り梱包費、支払手数料等の売上と連動して発生する費用を引き、売上高に対するその割合を考えます。そこから経費を引いて、利益になります。売掛増減というのは契約は請求書を発行したが入金はまだされていない金額の増減を言います。入金されていないわけですから、増えていればCF(キャッシュフロー・資金繰り)にマイナスの影響があります。棚卸し増減というのは、材料や商品を買って販売していない分の増減です。当然、売れた以上に買えば、CF(キャッシュフロー・資金繰り)にマイナスの影響があります。買掛は仕入れを行って支払いを行っていない分です。増えればCFにはプラスの影響があります。

財務上の分析を行う手法としては、経年推移を調べる方法と、黒字企業平均と比べる方法があります。利益がでない、CFが苦しいという場合にはどこかに原因がある筈です。それを各科目毎に見てみます。

財務分析: B/S

B/Sはお金の調達と活用方法を左右の表にまとめたものです。調達した分だけしか活用できませんので原則として左右の金額は等しくなります。

B/Sには会社の安全性を評価するという重大な役目があるのですが、これは飽く迄結果に過ぎないので、私がコンサルティングする際にはあまり見ません。流動比率、自己資本比率等があり、融資をする側、出資をする側に取っては極めて重要な資料になります。但し、収益改善を行っていく資料としては見るべきところは限られてきます。

一つは前述のC/F(キャッシュフロー・資金繰り)で話した売掛金と棚卸資産の推移を見ます。仮に会計上の利益が出ていたとしても利益を喰うだけの売掛金の増加、棚卸資産の増加があれば、C/Fとしては苦しい結果になります。そこで売掛金や棚卸資産を減少させキャッシュを産み出すことを考えます。売掛金を減少させるとは納品し請求書を送ったが入金されていないお金を払ってもらうこと、棚卸資産を減少させるとは、今ある原材料や仕掛品を使ったり、今ある商品を売ってしまうことを意味しています。この時に大切なことは、本当に入金してもらえるか、本当に使えるものなのかということです。どういうことかと言うと、例えば倒産してしまった取引先に入金をお願いすることはできませんし、破損してしまった商品を売ることはできません。これらを不良債権、不良資産と呼びます。これらの数字はB/Sから除いて、実態B/Sを作り、どれぐらい売掛と在庫を減らせるのかを検討します。

もう一つ、棚卸資産に関しては「滞留在庫」がないかを調べます。滞留在庫とは長期に渡って売れていない在庫です。今後とも市場性が低く、正規の売価で売れそうになければ、価格を下げても売ってしまいます。P/L上には悪い影響が出ますが、既に支払ってしまった費用を現金化できます。

売掛金と棚卸資産以外であれば、売却可能な資産がないかを調査します。前に借金に関してお話ししましたが、例えば金融機関からの借入金の利子率が3%であれば、資産の中で3%以上の収益を産まないものは売却して借入金を返済してしまった方が良いことになります。又、不動産に関してはサブリースという制度があり、資産を売却した後、家賃を支払って利用を継続する方法があります。この場合も売却価格に対する利用料の比率が借入金の利子率より低ければ、この制度を使った方が得であると言えます。

More from my site

収益改善のポイント: 固定費型・変動費型 収益構造 収益を改善する方法は、売上増加、粗利率向上(変動費 削減)、経費削減(固定費 […]

収益改善のポイント: 固定費型・変動費型 収益構造 収益を改善する方法は、売上増加、粗利率向上(変動費 削減)、経費削減(固定費 […] キャッシュフローを改善するには: プロジェクト主体の企業の場合

プロジェクト毎の採算は取れている筈なのに、キャッシュフローはどうも厳しい、期末になると赤字になっているという企業があります。こういった企業は営業から入金まで、資金を回収する期 […]

キャッシュフローを改善するには: プロジェクト主体の企業の場合

プロジェクト毎の採算は取れている筈なのに、キャッシュフローはどうも厳しい、期末になると赤字になっているという企業があります。こういった企業は営業から入金まで、資金を回収する期 […] FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […]

FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […] 売上を増やす確実な方法: 売上方程式

売上を増やすには? […]

売上を増やす確実な方法: 売上方程式

売上を増やすには? […] 経営者から始める収益改善の方法<事業再生・経営改善の現場から> 本稿では事業再生・経営改善の現場から低業績企業の立て直し策を説明します。勿論、現場では様々な業種、業態があり、色々な考えを持った人がいるので、一概にこれをやればというものはありません。ただ、一定の特徴はあり、ほぼ全ての企業に該当するような内容をまとめました。これは、業績を立て直したい経営者が自ら実行できる要点であると共に、中小企業の事業再生・経営改善コンサルティングの手順でも […]

経営者から始める収益改善の方法<事業再生・経営改善の現場から> 本稿では事業再生・経営改善の現場から低業績企業の立て直し策を説明します。勿論、現場では様々な業種、業態があり、色々な考えを持った人がいるので、一概にこれをやればというものはありません。ただ、一定の特徴はあり、ほぼ全ての企業に該当するような内容をまとめました。これは、業績を立て直したい経営者が自ら実行できる要点であると共に、中小企業の事業再生・経営改善コンサルティングの手順でも […] 経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […]

経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […]