企業を見る視点

企業を見る上での視点に決まった形式というのはない。投資家の視点であれば、ROIやEVA等の指標がある。又、マネジメントシステム監査のように企業の管理を総合的に評価する枠組みもある。ここでは経営コンサルティングの際の経験則に基づいた現状分析の具体的な方法を紹介する。

現状分析の具体的方法

コンサルティングの現状分析ではまず企業の業績に注目し、高業績・低業績で分けて考えることが多い。低業績の企業の場合には喫緊の対策を行い、従業員や金融機関といった利害関係者の理解と支援を受けながら、短期間で成果を出す必要があるからだ。この場合には財務分析を徹底的に行い、不調の原因となった個所を発見し、それを潰す対策を行う。財務分析は、例えば「業界標準と比べて収益性が低い」という単なる評価に留まらず、何故低いのか、原価はどうか、固定費はどうか等、更に突っ込んだ分析を行い、原因を特定した上で課題抽出を行う。財務分析から得られた課題に対して対策を打つのが、一番短期間で成果が上がる方法である。

業績が好調な場合には、より高いレベルを目指す将来像や経営Vision(ヴィジョン/企業ビジョン)が明確になっているか、それを実現する為にこれからすべきことの優先順位がついているかを考察する。経営目標・経営計画を明確にし、経営者・社員が一丸となって事業に当れるような仕組み作りが求められる。

又、好調な業績にはその背景がある筈である。それは自社の強みであったり、景気の動向であったりする。高業績の要因が今後も維持できるのであれば、これを更に強化する方法を考える。維持できない短期間のものであれば、それに備えて今すべきことを特定するという流れとなる。

業績とは別に新規事業について相談(コンサルティング)を受けることもある。ベンチャー企業等ではそもそも業績がない為、こちらが中心となる場合が多い。新規事業では外部環境と自社資源の分析を通して、市場性はあるか、どういう戦略が最適か、今不足している資源は何か等が考える対象となる。所謂、強み&弱みの分析を通して課題を抽出する。

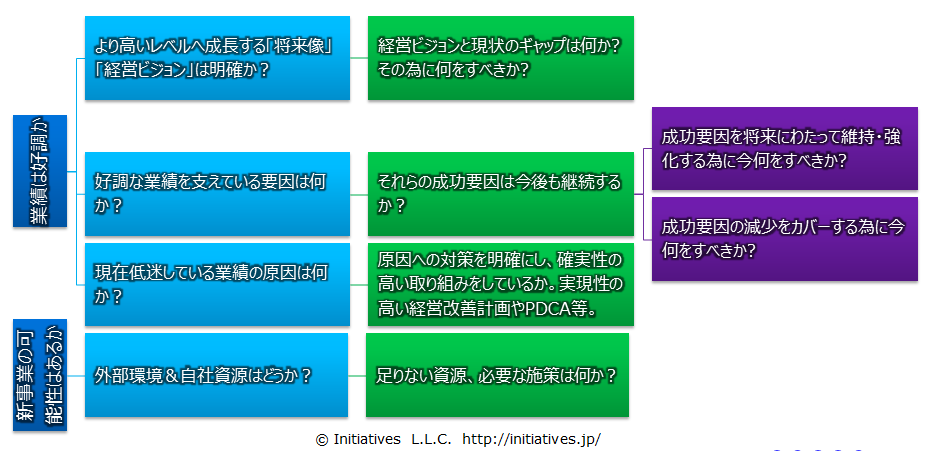

- 業績は好調か

- より高いレベルへ成長する「将来像」「経営ビジョン」は明確か?

- 経営ビジョンと現状のギャップは何か? その為に何をすべきか?

- 好調な業績を支えている要因は何か?

- それらの成功要因は今後も継続するか?

- 成功要因を将来にわたって維持・強化する為に今何をすべきか?

- 成功要因の減少をカバーする為に今何をすべきか?

- それらの成功要因は今後も継続するか?

- 現在低迷している業績の原因は何か?

- 原因への対策を明確にし、確実性の高い取り組みをしているか。実現性の高い経営改善計画やPDCA等。

- より高いレベルへ成長する「将来像」「経営ビジョン」は明確か?

- 新事業の可能性はあるか

- 外部環境&自社資源はどうか?

- 足りない資源、必要な施策は何か?

- 外部環境&自社資源はどうか?

現状分析も結局のところ、何を目的にして行うかという目的付けが一番重要である。 経営コンサルティングであれば収益改善を主に期待されることが多い為、それに沿って現状分析を行う。 勿論、収益改善以外にも個別のテーマで仕事を受けることもある。その様な場合にはまた別の現状分析が必要となる。

More from my site

経営計画: 計画の立て方

経営計画は「事業計画」「融資申込書」「補助金申請書」等と良く似ています。

更に企業診断の成果物と同じです。

融資や補助金の申し込みの場合は、雛形・書式がそれぞれ決まってい […]

経営計画: 計画の立て方

経営計画は「事業計画」「融資申込書」「補助金申請書」等と良く似ています。

更に企業診断の成果物と同じです。

融資や補助金の申し込みの場合は、雛形・書式がそれぞれ決まってい […] 経営目標: 財務指標、その他 経営目標

経営目標は経営Visionを実現するに当たり、その達成度を定量的に評価する指標である。

財務指標が多いが、市場占有率等、必ずしもそれだけではない。

経営目標達 […]

経営目標: 財務指標、その他 経営目標

経営目標は経営Visionを実現するに当たり、その達成度を定量的に評価する指標である。

財務指標が多いが、市場占有率等、必ずしもそれだけではない。

経営目標達 […] 経営戦略

「人間ならば誰にでも現実の全てが見えている訳ではない。多くの人は見たいと思う現実しか見ていない。」古代ローマの武将・政治家 […]

経営戦略

「人間ならば誰にでも現実の全てが見えている訳ではない。多くの人は見たいと思う現実しか見ていない。」古代ローマの武将・政治家 […]- 経営計画: 中期計画の立て方 ここでは経営計画(中期計画)の立て方を簡単に説明します。経営計画(中期計画)は、経営者の夢を実現する為の行動計画と、夢を財務的な数値として表したものです。つまり、これから何をして、どうなりたいかということを記述します。夢をカタチにすることで、投資家、金融機関、従業員、それから経営者自身に対して、何をしたいのかということを明確にするという意味があります。

経営計画は「事業 […]

- 経営目標: 財務指標、その他 経営目標

経営目標は経営Visionを実現するに当たり、その達成度を定量的に評価する指標である。

財務指標が多いが、市場占有率等、必ずしもそれだけではない。

経営目標達成の期間は5年という場合が多い。

これは中期経営計画が5年で作成される場合が多いからであろう。

売上高

[…]

経営者から始める収益改善の方法(1)<事業再生・経営改善の現場から> 本当に会社を立て直せるのか、苦境にある企業の経営改善を行う為に、

必要と思われることをまとめてみました。

明日のためのその1: […]

経営者から始める収益改善の方法(1)<事業再生・経営改善の現場から> 本当に会社を立て直せるのか、苦境にある企業の経営改善を行う為に、

必要と思われることをまとめてみました。

明日のためのその1: […]