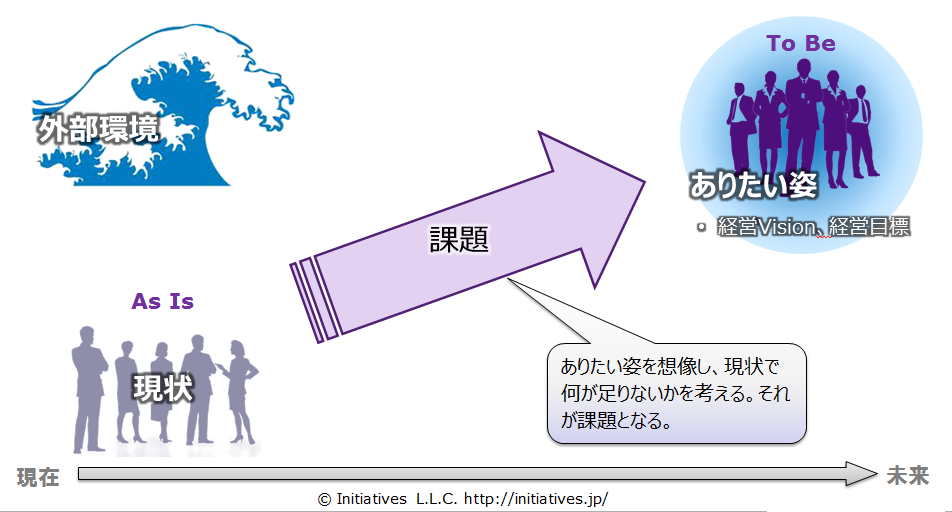

ギャップ分析とは

ギャップ分析は、理想と現実の差異を課題と捉え、理想を達成する為には何が必要かを分析する課題抽出法である。企業経営でいうところの理想とは理念の実現、即ち経営Visionや経営目標の達成となる。ギャップ分析では現状の上手く行かない原因ではなく、理想とのギャップである課題に目を向ける。

課題と問題の違い

専門の用語法では、課題と問題を区別して使うことがある。課題とは現状と理想のギャップであり、今後取り組んでいく事柄を言い、問題とは現状の上手く行かない原因である。目標から課題を抽出して行く為には「その為には」で必要な事項を洗い出していく。問題から真の原因を探る為には「何故なら」で原因の深堀り行っていく。これを「なぜなぜ」分析ということもある。

例えば、売上2倍を目標にした場合、「売上2倍」その為には「受注能力の向上」と「業務遂行能力の向上」。「受注能力の向上」その為には「営業力強化」と「人材獲得」等のように「その為には」をつなげ、何をすべきかという施策・行動にまで深掘りする。売上が減少していることを問題と捉えた場合は、「売上減少」何故なら「競合参入」と「優秀な人材の不足」、「競合参入」何故なら「参入障壁が弱い」等と思考を重ね、最終的に本質的な問題を抽出する。

問題は殆ど全ての会社に数多くあり、相互に複雑に関連している為、一つ一つつぶして行く事が難しい。 又、問題→原因の連鎖がループしている場合には対応できない。問題解決は効率化には効果があるが、理想の達成には効果がないこともある。 寧ろ、「何故できないか」ではなく「どうしたらできるか」に目を向けた方が効率的な場合が多い。理想からの逆算思考で必要な施策を整理する方が理想の達成により近づきやすい。

シャープの例

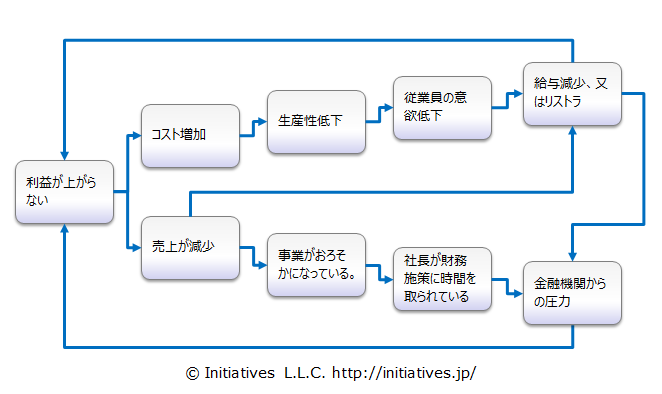

例えば、シャープの例で考えてみる。まず、問題を分析する為に、「利益が上がらない」ということを最初の問題とし、なぜなぜ分析を行ってみる。

「利益が上がらない」何故なら「コストが増加」、何故なら「生産性が低下」、何故なら「従業員の意欲低下」、何故なら「給与減少やリストラ」、何故なら「利益が上がらない」となり、問題がループしてしまう。又、売上が上がらないことを利益が減少している一要因と捉えると、「利益が上がらない」何故なら「売上が減少」何故なら「事業がおろそかになっている」何故なら「社長が財務施策に時間を取られている」何故なら「金融機関からの圧力」何故なら「利益が上がらない」という具合に、再び問題のループが発生する。この分析方法で真の原因に辿りつくことは難しい。何故なら問題はお互いに関連があるからである。勿論、機械の故障の原因のように、問題と原因が明確な場合には有効である。

もう一つ考えなければならない点として、問題分析・なぜなぜ分析では責任追及型になりやすいことが挙げられる。上記の例では、社長・従業員・金融機関という利害関係者が登場するが、問題分析を行っていく中では結局、それぞれが責任を果たしていないように見える。

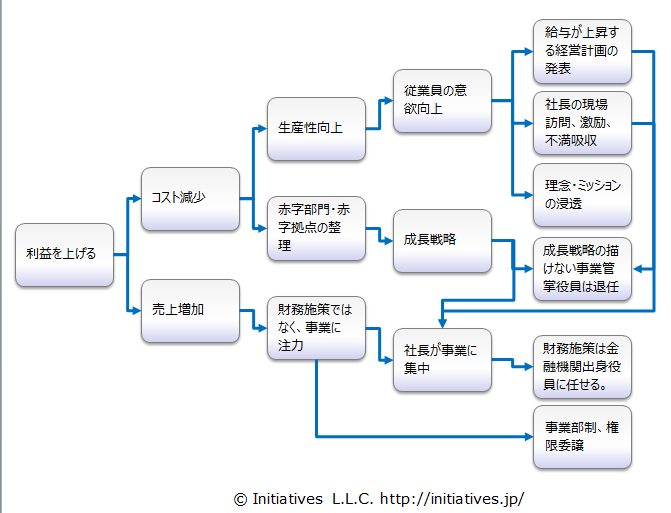

一方、課題分析・ギャップ分析を行ってみると下記のようになる。

衆目の一致するところではあると思うが、分析の結果として成長戦略、社長の事業への集中、役員登用、部門への権限委譲等がこれからすべき事、即ち課題として見えてくるのではないだろうか。ギャップ分析は「その為にはは」で繋げていく為、何をすべきかという行動に繋がりやすい。又、目標の為に何が必要かという議論である為、個々の責任追及には繋がりにくいという利点がある。

More from my site

ナンバーワン企業の法則: Product Leadership, Client Intimacy, Operation Excellence 業界No.1の企業に何か共通の特徴はあるのでしょうか。M・トレーシーは、何年もかかって、業界No.1の企業を調査し、これらナンバーワン企業に共通する特徴を見つけました。それは理念 […]

ナンバーワン企業の法則: Product Leadership, Client Intimacy, Operation Excellence 業界No.1の企業に何か共通の特徴はあるのでしょうか。M・トレーシーは、何年もかかって、業界No.1の企業を調査し、これらナンバーワン企業に共通する特徴を見つけました。それは理念 […] 成熟市場での戦略 バブル景気崩壊以降は失われた10年・20年と言われ、経済成長が鈍化している時代と考えることができます。ここでは市場が大きく成長しない「成熟市場」でどのような戦略が可能か、おさらい […]

成熟市場での戦略 バブル景気崩壊以降は失われた10年・20年と言われ、経済成長が鈍化している時代と考えることができます。ここでは市場が大きく成長しない「成熟市場」でどのような戦略が可能か、おさらい […] 戦略フレームワーク

外部環境分析、業界動向、競合調査、自社資源把握、実態把握と言った事実の収集を進める中で上がってくる事柄は多岐に渡る。この事柄を整理し戦略を立案する手法として「戦略フレームワー […]

戦略フレームワーク

外部環境分析、業界動向、競合調査、自社資源把握、実態把握と言った事実の収集を進める中で上がってくる事柄は多岐に渡る。この事柄を整理し戦略を立案する手法として「戦略フレームワー […] 現状分析: 企業を見る視点 企業を見る視点

企業を見る上での視点に決まった形式というのはない。投資家の視点であれば、ROIやEVA等の指標がある。又、マネジメントシステム監査のように企業の管理を総合的に評 […]

現状分析: 企業を見る視点 企業を見る視点

企業を見る上での視点に決まった形式というのはない。投資家の視点であれば、ROIやEVA等の指標がある。又、マネジメントシステム監査のように企業の管理を総合的に評 […] 経営計画: 計画の立て方

経営計画は「事業計画」「融資申込書」「補助金申請書」等と良く似ています。

更に企業診断の成果物と同じです。

融資や補助金の申し込みの場合は、雛形・書式がそれぞれ決まってい […]

経営計画: 計画の立て方

経営計画は「事業計画」「融資申込書」「補助金申請書」等と良く似ています。

更に企業診断の成果物と同じです。

融資や補助金の申し込みの場合は、雛形・書式がそれぞれ決まってい […]- 経営計画: 中期計画の立て方 ここでは経営計画(中期計画)の立て方を簡単に説明します。経営計画(中期計画)は、経営者の夢を実現する為の行動計画と、夢を財務的な数値として表したものです。つまり、これから何をして、どうなりたいかということを記述します。夢をカタチにすることで、投資家、金融機関、従業員、それから経営者自身に対して、何をしたいのかということを明確にするという意味があります。

経営計画は「事業 […]