倒産原因の調査として東京商工リサーチの「倒産の状況」が有名であるが、実態はよく掴めない。そこで同社の倒産企業の財務データ分析を元に、倒産しない会社を考える。

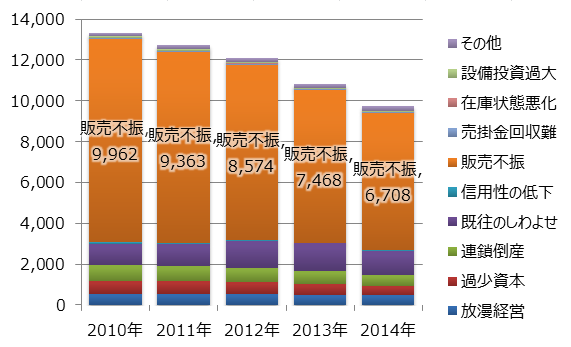

倒産原因を調べた統計として東京商工リサーチの「倒産の状況」が有名である。下記のグラフはその経年推移を表したものである。この調査は倒産原因を「放漫経営」「過少資本」「連鎖倒産」「既往のしわよせ」「信用性の低下」「販売不振」「売掛金回収難」「在庫状態悪化」「設備投資過大」「その他」に分けて集計している。これによると何と言っても販売不振が多い。

民間調査会社の調査には調査官の主観が含まれる為、注意を要する。例えば上記の例で言えば、売掛回収難があったとしても、それ以上に販売 → 資金回収がうまく行けば、倒産は避けることができる。販売不振(売上高の減少)が最も多いのも、企業として売上が最も大事ということを示しているのに過ぎないのではないか。

同じ調査会社のもので「倒産企業の財務データ分析」という調査がある。こちらの方は、文字通り倒産企業の財務分析を行ったもので、主観が混じる要素が少ないため、こちらを調べてみた。

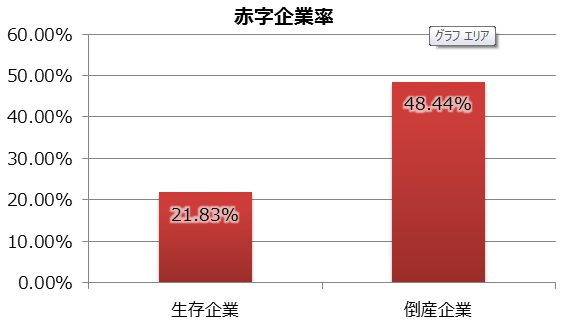

下記のグラフは倒産企業の赤字の割合を示したものである。

確かに倒産企業においては赤字決算が多い。生存企業と比べても2倍超の開きがある。ただ、逆に言えば倒産企業でも赤字は半分程度である。倒産企業の半分は黒字であり、赤字が倒産の原因とは言い難い。

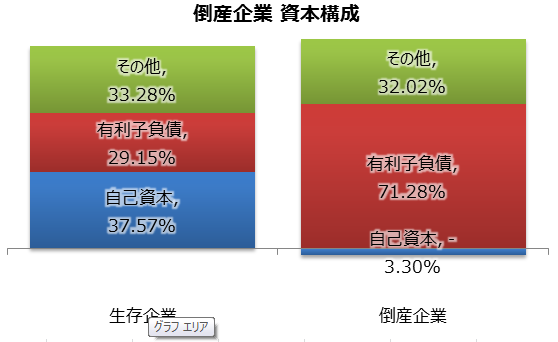

一方で資本構成では、倒産企業と生存企業では大きな差が見られる。

資本構成はお金の調達元を意味する。即ち有利子負債は金融機関から融資を受けている分、自己資本は株主が出資した分と会社を経営する中で累積した黒字・赤字の合計(繰越欠損金/利益剰余金)である。倒産企業では有利子負債(金融機関からの借入金)の割合が大きく、自己資本(資本金と累積黒字・赤字の合計)の比率が小さい。収益力が低く、赤字を繰り返す中で、有利子負債の返済が進んでいない状況が窺える。

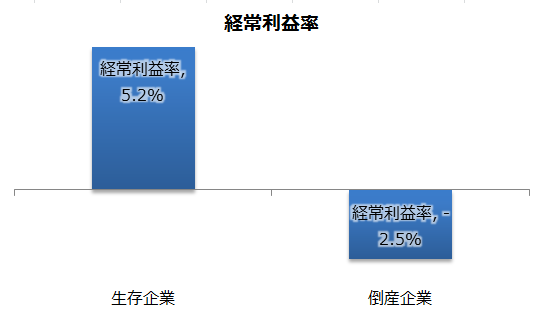

倒産企業の収益力は極めて低い。上のグラフは経常利益率を示しているが、生存企業では5%超となっているにも関わらず、倒産企業では-2.5%である。経常利益は大まかに、売上-原価-人件費-減価償却費-その他経費-支払利息と考えることもでき、収益力の低さは売上高に対して、いずれか又はいくつかの費用の割合が大きすぎることを意味する。前述の有利子負債比率の大きさを見ると、支払利息も大幅に大きいことが考えられる。調査に詳細がない為、これ以上、深く分析できないのが残念である。

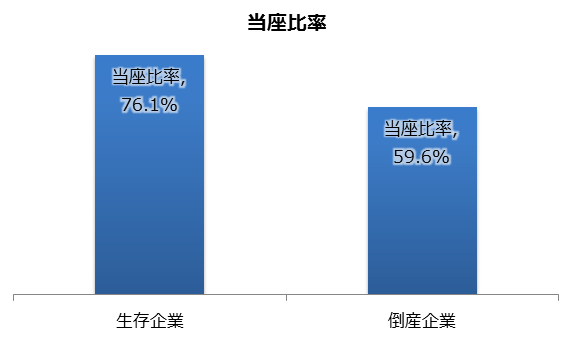

当座比率は、1年以内に支払わなければならない金額に対して、現預金に加えて直ぐに現金化できるお金をどれぐらい持っているかを示した値である。倒産企業はこの当座比率が低く、資金繰りが厳しかったことが分かる。

企業は、1.運転資金、2.設備投資、3.赤字補填の主に3つの理由で借入を行う。まず、何の為に借りるのかを明確にし、返済計画をしっかり作る必要がある。運転資金の場合、会社の成長に伴って必要となる。しかし、売上高のみを伸ばし、利益が伸びないとなかなか返済が難しい。設備投資の場合にはその設備投資が本当に今後も収益を産み出すのか、時代の流れ、顧客の動向はどうか、或いは自社の体力に見合ったものであるかどうかを見極める必要がある。赤字補填に関しては企業存続の為、一時的には必要なものであるが、不況や売上高の上下に強い、赤字になりにくい財務体質を作り、収益構造を変革していく必要がある。

More from my site

損益分岐点比率と安全余裕率 損益分岐点

皆さんは売り上げがどの程度落ちたら赤字に転落するのか考えたことはないだろうか。

損益分岐点とは、文字通り、「損益が分岐する」売上高、つまり利益が0(ゼロ)となる売 […]

損益分岐点比率と安全余裕率 損益分岐点

皆さんは売り上げがどの程度落ちたら赤字に転落するのか考えたことはないだろうか。

損益分岐点とは、文字通り、「損益が分岐する」売上高、つまり利益が0(ゼロ)となる売 […] 経営者から始める収益改善の方法(1)<事業再生・経営改善の現場から> 本当に会社を立て直せるのか、苦境にある企業の経営改善を行う為に、

必要と思われることをまとめてみました。

明日のためのその1: […]

経営者から始める収益改善の方法(1)<事業再生・経営改善の現場から> 本当に会社を立て直せるのか、苦境にある企業の経営改善を行う為に、

必要と思われることをまとめてみました。

明日のためのその1: […] 「赤字企業7割」は本当か? よく日本の赤字企業は7割/70%と言われます。さすがにそんなに多くないでしょということで調べてみました。

上のグラフは国税庁が発表している会社標本調査という調査の結 […]

「赤字企業7割」は本当か? よく日本の赤字企業は7割/70%と言われます。さすがにそんなに多くないでしょということで調べてみました。

上のグラフは国税庁が発表している会社標本調査という調査の結 […] 財務: 経営計画(中期計画)の立て方(貸借対照表:B/S)編

前回の損益計算書(P/L)に続いて、貸借対照表(B/S)の方も計画を立ててみます。

貸借対照表で最も重要なことは現預金がマイナスにならないことです。

当たり前ですが、現預金がマイナスというのは支払ができなくなっている状態ですので、

事業継続が危険にさらされている状態と考えられます。

借入金が多い場合には金融機関向けに、株式を公開している場合には株主向けに、 […]

財務: 経営計画(中期計画)の立て方(貸借対照表:B/S)編

前回の損益計算書(P/L)に続いて、貸借対照表(B/S)の方も計画を立ててみます。

貸借対照表で最も重要なことは現預金がマイナスにならないことです。

当たり前ですが、現預金がマイナスというのは支払ができなくなっている状態ですので、

事業継続が危険にさらされている状態と考えられます。

借入金が多い場合には金融機関向けに、株式を公開している場合には株主向けに、 […] 経営指標: 経営目標を立てる上で経営者が知っておくべき指標 経営目標を立てるに当たっては様々な経営指標が使われます。ROI、ROA、「経常利益率?%」というのを聞いたことがあるのではないでしょうか。どれを使えば良いのでしょうか?実は経営指標は大まかに6種類があります。これ以外にも、顧客の生涯価値や市場占有率も経営目標として設定されることがあります。投資に対する利益を計るもの ・・・ ROI/ROA/PER絶対額 ・・・ […]

経営指標: 経営目標を立てる上で経営者が知っておくべき指標 経営目標を立てるに当たっては様々な経営指標が使われます。ROI、ROA、「経常利益率?%」というのを聞いたことがあるのではないでしょうか。どれを使えば良いのでしょうか?実は経営指標は大まかに6種類があります。これ以外にも、顧客の生涯価値や市場占有率も経営目標として設定されることがあります。投資に対する利益を計るもの ・・・ ROI/ROA/PER絶対額 ・・・ […] 内部留保金課税 法人税減税に関連し、俄かに内部留保金課税に注目が集まりだした。

一部ではこの金額の1%でも使えば・・・という話もあるようだ。

そんな良い話ならと思うが、本当のところが良く分からず、調べてみた。

■ […]

内部留保金課税 法人税減税に関連し、俄かに内部留保金課税に注目が集まりだした。

一部ではこの金額の1%でも使えば・・・という話もあるようだ。

そんな良い話ならと思うが、本当のところが良く分からず、調べてみた。

■ […]