俄かに東芝の原発事業が経済ニュースの1面を飾るようになった。 1月27日付けの日経新聞にも「みずほ銀、東芝を「要注意先」に下げ 」という記事が掲載された。 何やら良く分からない点も多く、話を整理してみた。

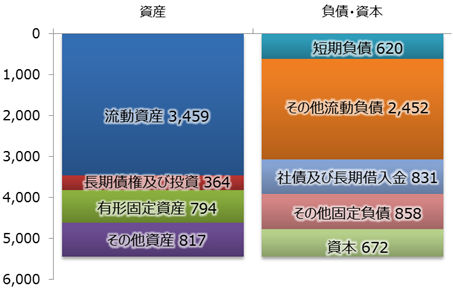

東芝のB/S(貸借対照表, Balance Sheet)

上の図は東芝のB/S(貸借対照表,Balance Sheet)を各科目の額の大きさで示した図である。 単位は10億円である。 B/Sは左に資産、右に負債と資本を記述する慣例となっている。 資産とはお金が現在どういう形で残っているかを表す。 例えば、現金として、工場の機械として、土地や建物として・・・といったことを表すのが 資産の部である。 負債と資本の部では、資産を作る為のお金をどうやって調達したかを表す。 通常、負債とは期日が来たら支払いが発生するものを表す。 また、資本とは株主が出資したお金と今までの黒字・赤字の累積を表す。

| 資産 | 負債・資本 | ||

|---|---|---|---|

| 流動資産 | 3,459 | 短期負債 | 620 |

| 長期債権及び投資 | 364 | その他流動負債 | 2,452 |

| 有形固定資産 | 794 | 社債及び長期借入金 | 831 |

| その他資産 | 817 | その他固定負債 | 858 |

| 資本 | 672 | ||

| 合計 | 5,433 | 5,433 | |

これを見てみると、まず流動資産-流動負債で表される所謂運転資金で一兆円程度(3,459-2,452=1006十億)必要であり、他には長期債権と投資に364十億、有形固定資産に794十億円必要ということが分かる。 ところで、この中には「その他資産 871十億」があるが、 これに問題となっているのれんが含まれているようだ。 一方、資金調達では社債や借入金が1,451十億円、その他固定負債 858十億、資本が672十億円となっている。 その他固定負債が気になるところではあるが、ここでは深入りしない。 (ご存知のかたがいらっしゃたらご教授ください。) 資本は672十億となっている。

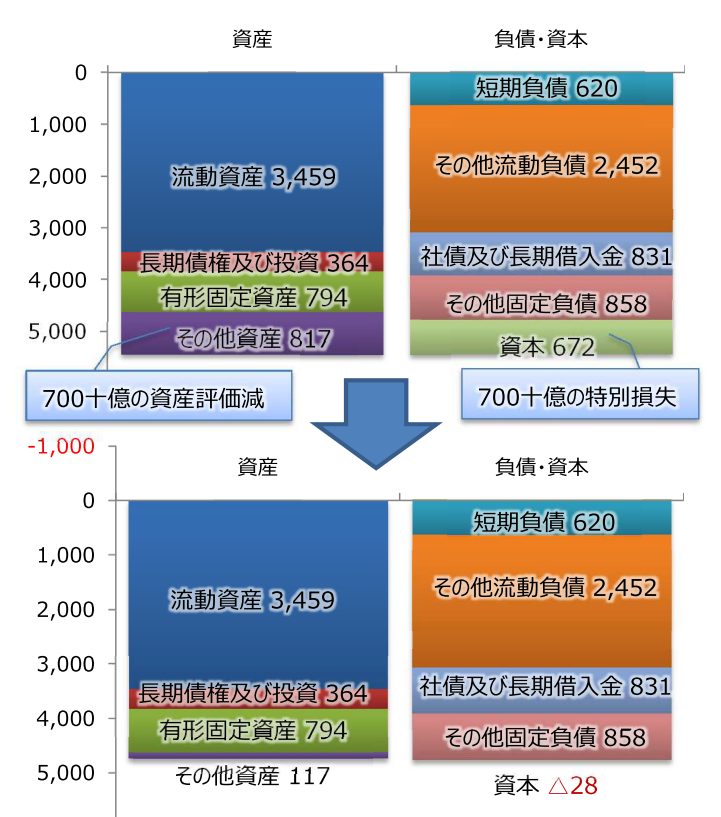

7000億の減損が発生するとB/Sはどうなるか?

もし、原発事業の評価額が今までの見積もりより大幅に下がるとなると資産の減損が発生する。 価値があると思って買ったけど、よくよく調べてみると価値がなかったり、 環境の変化で子会社の収益が悪化したりする場合には決算書上に記載のある価額を下げる必要がある。 減損自体は資金の移動を伴わず、資産の減少額と同額が特別損失となり、結果として利益に対して負の効果が発生する。 東芝の原発事業の減損は最大7000億ともいわれており、 この額で減損が発生した場合の試算を行った。

まず、その他資産から700十億(7000億)を引き、 特別損失が発生したとして出資金と累積利益を表す資本から700十億を引く。 そうなると結果として、資本がマイナスとなってしまう。これを債務超過と言う。 この試算の場合、資産は4,733十億(流動資産3,459+長期債権及び投資364+有形固定資産794+その他資産117)、 一方で負債は、4,761十億(短期負債620+その他流動負債2,452+社債及び長期借入金831+その他固定負債858) となる。 資本がマイナスとなれば、当然資産より負債が大きくなってしまうので、債務超過となる。

ところでこの減損処理は、資産の評価を変更するだけで資金の移動を伴わない為、現預金には影響しない。 実際に損失が発生しても、現預金の支出を伴うわけではない。 少しおかしな感じがするが、統一された基準によるとこのような処理も損失となる。 現預金に関係ないとすると、何が問題となるのか。

債務超過の意味

債務超過はB/S(貸借対照表上)は、資本がマイナスとなることである。 資本は株主が出したお金と累積利益(黒字/赤字)をすべて使い果たしてしまったことを意味する。 事業者としては残念なことではあるが、明日からの業務に支障をきたす訳ではない。

債務超過はお金を出す側、金融機関や出資者には意味が大きい。 理論的に決算時点で会社を清算し全て現金にしたとすると、 債務超過でなければ債権者には融資したお金が全て戻ってくることになる。 また、出資者にも資本分の現金は戻ってくる。累積利益が黒字であれば、 出資した以上に戻ってくるであろうし、赤字であれば出資した額よりは少ない額が戻ってくる。 理論的にはと書いたのは実際に会社を清算しても資産が帳簿上の価額で売却できないこともあるからである。 また、中小企業の場合には信用保証協会もあり、 金融機関は債権の一部を保証協会から代位弁済を受ける権利を持っていることもある。

当然、債務超過であれば、金融機関は出したお金が戻ってこない計算になり、 追加の融資は相当難しくなる。 加えて、金融機関は「正常貸出先・要注意先・要管理先・破綻懸念先・実質破綻先」等の債務者区分を持っており、 この区分を引き下げると、それに応じて損失の計上と貸倒引当金を積むように 金融庁から指導されている。

最近では金融庁でも事業性評価といって 資産ではなく事業の将来性に対して融資を行っていく方向性が打ち出されている。 つまり何かあった時にお金が返ってくるか否かではなく、将来の収益をしっかり評価し、 それに対してお金を貸すということである。 ただ現状として、金融機関にはリスクの高い貸出先を評価することは人手の面からも難しく、 またリスクの高い事業は融資よりも投資の方が向いている。 融資は金利に制限があるが、投資の配当に制限はない。 従って、リスク分を含めた高い利回りを期待するのであれば、融資という形態は難しい。

金融機関からの折り返し融資が受けられなくなると、 約定での返済が必要となり、資金繰りは早期に行き詰まる。 東芝の例でみると、短期負債が620十億程度あり、短期負債なので1年で返済するとすると 1ヶ月520億程度の返済を利益で賄う必要があり、 東芝の2013年、2014年の営業利益 2000億/年を仮定したとしても、 返済は東芝のような大企業でも難しいと考えられる。

東芝の今後

ではどうすればよいか。 債務超過解消のためには、資産の売却(※1)、利益の累積、増資の方法があり、 東芝はあらゆる方法を検討していると考えられる。 利益の累積は短期的に実現するのは難しい面があり、 増資に関しては市場の判断に委ねられることになる。 そうなると資産の売却をせざるを得ないと思われるだろうが、経営陣の判断はどうだろうか。

(※1 読者からの指摘で資産の売却を行ってもB/S上の価額と売却価額が同じであれば、債務超過の解消に寄与しないというご意見を頂いた。確かにその通りで、資産売却によって債務超過解消に寄与するのは、不動産などで帳簿価額より売却価額が高い場合や、事業丸ごとの譲渡などB/Sの資産に計上されていない資産の売却に限られる。)

また、長期的にみると、東芝の自己資本比率は12%程度と低く、 金融機関から多くの融資を受けていることが分かる。 この資本政策が現状のままで良いのか、改めて考えてみる必要があるだろう。 リスクの高い投資を行う際に、それを金融機関からの借入金で賄えば、 リスクが現実になった時に早晩行き詰まる。 東芝のB/Sからは経営陣の見通しの甘さと資本政策の甘さが垣間見えるのではないだろうか。

本文は2017年1月31日時点で発表されている内容を元に記述しています。

More from my site

FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […]

FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […] 財務: 計画の立て方(貸借対照表:B/S)編

前回の損益計算書(P/L)に続いて、貸借対照表(B/S)の方も計画を立ててみます。

御存じの通り、貸借対照表(B/S)は資金の調達方法と、

今それがどういう形で残って […]

財務: 計画の立て方(貸借対照表:B/S)編

前回の損益計算書(P/L)に続いて、貸借対照表(B/S)の方も計画を立ててみます。

御存じの通り、貸借対照表(B/S)は資金の調達方法と、

今それがどういう形で残って […] 内部留保金課税 法人税減税に関連し、俄かに内部留保金課税に注目が集まりだした。

一部ではこの金額の1%でも使えば・・・という話もあるようだ。

そんな良い話ならと思うが、本当のところが良く分か […]

内部留保金課税 法人税減税に関連し、俄かに内部留保金課税に注目が集まりだした。

一部ではこの金額の1%でも使えば・・・という話もあるようだ。

そんな良い話ならと思うが、本当のところが良く分か […] 条件変更(リスケ)後の新規融資再開: 経営改善サポート保証 資金繰りが厳しい場合には、金融機関に条件変更(リスケ・リスケジュール)をお願いすることになります。一旦、条件変更を行った後、新たに新規融資を再開してもらうことはできるのでしょうか。

リスケとは?

リスケジュールの略。資金繰り/現預金残高が厳しい場合に金融機関への支払条件を変更してもらうことを言います。主に元本の返済を止めてもらい、利息は払い続ける場合が多いです。殆 […]

条件変更(リスケ)後の新規融資再開: 経営改善サポート保証 資金繰りが厳しい場合には、金融機関に条件変更(リスケ・リスケジュール)をお願いすることになります。一旦、条件変更を行った後、新たに新規融資を再開してもらうことはできるのでしょうか。

リスケとは?

リスケジュールの略。資金繰り/現預金残高が厳しい場合に金融機関への支払条件を変更してもらうことを言います。主に元本の返済を止めてもらい、利息は払い続ける場合が多いです。殆 […] 経営者から始める収益改善の方法<事業再生・経営改善の現場から> 本稿では事業再生・経営改善の現場から低業績企業の立て直し策を説明します。勿論、現場では様々な業種、業態があり、色々な考えを持った人がいるので、一概にこれをやればというものはありません。ただ、一定の特徴はあり、ほぼ全ての企業に該当するような内容をまとめました。これは、業績を立て直したい経営者が自ら実行できる要点であると共に、中小企業の事業再生・経営改善コンサルティングの手順でも […]

経営者から始める収益改善の方法<事業再生・経営改善の現場から> 本稿では事業再生・経営改善の現場から低業績企業の立て直し策を説明します。勿論、現場では様々な業種、業態があり、色々な考えを持った人がいるので、一概にこれをやればというものはありません。ただ、一定の特徴はあり、ほぼ全ての企業に該当するような内容をまとめました。これは、業績を立て直したい経営者が自ら実行できる要点であると共に、中小企業の事業再生・経営改善コンサルティングの手順でも […] 経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […]

経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […]