現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

会社を良くしていく上で、ある特定の財務指標を目標とすることも多いです。やはり、企業ですので、収益も大きな軸になります。勿論、顧客満足度や継続率等、財務指標以外の指標を目的とする場合もあります。これらの指標は企業や業種によって異なりますので、今回はどの企業にとっても一般的に重要と考えられる指標を3つ考えます。

と言っても、実際には財務指標はたくさんあって、なかなか分かりにくいですので整理してみます。企業にとって重要な財務指標を3つ挙げるとすれば、私なら以下を挙げます。

- 総資本経常利益率

- FCF(Free Cash Flow)

- 労働生産性

財務指標は黒字企業平均と比較する方法や、自社の経年推移を追いかけ良かった時、悪かった時の原因を探ることができます。

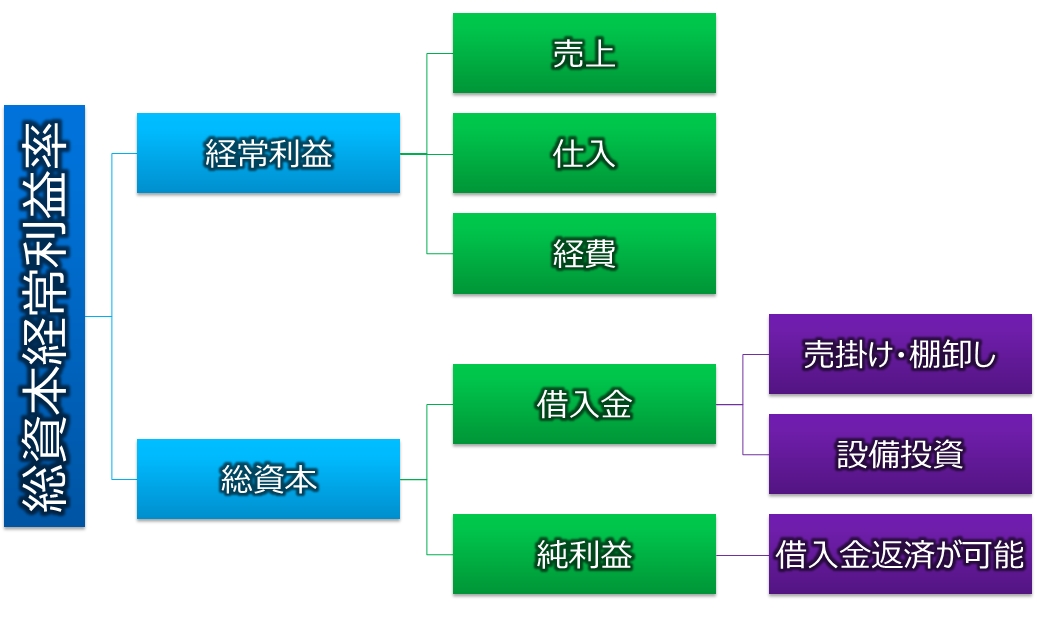

総資本経常利益率

総資本経常利益率 = 経常利益 ÷ 総資本

企業活動は財務面から見ると、お金を集め、それを元手に利益を産み出すものと考えられます。お金を集める元は、大きく分けると、株主から出資してもらう資本金、金融機関からの借入金、支払いを予定しているが支払っていない分の3つに分けることができます。支払いを予定していて支払っていない分には、取引先に対して支払わなければいけないお金と、各種引当金が該当します。これらをまとめて、資本、総資本と呼びます。

一方、利益の方は、売上総利益、営業利益、経常利益、税引き前当期純利益、税引き後当期純利益等、各種あります。ここでは、売上高から仕入れ、経費、支払利息を引いて、企業の経常的(通常の活動)で得られる利益を使います。勿論、定期的ではなく特別な活動の結果も加味した当期純利益でも良いのですが、最終的に残ったお金ということであれば、FCFの方で計算した方が分かりやすいと思います。

総資本経常利益率が上下しているということは、経常利益が上下しているか、総資本が変動しているということになります。言い換えると、通常の活動で得られる利益が変動しているか、主に借入金が増えて集めたお金の総額が増減している訳です。利益の方がおかしいと思えば、売上、仕入れ、経費のいずれかがおかしい筈ですので、これを詳しく調べ対策を打ちます。借入金が増えているのであれば、利益がマイナスか、売掛・棚卸が増えたかを調べます。勿論、設備投資によっても借入金は増えますが、これは経営者の方であれば心当たりがあるかと思います。儲かり過ぎて現預金が大幅に増えているのであれば、借入金を返済して、利息の負担を軽減することをお勧めします。

総資本経常利益率は優良 10%、良好 7%、普通 5%と言われますが、業種が同じで業績好調企業との比較をしてみましょう。

FCFと労働生産性に関しては明日書きます。

More from my site

FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […]

FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […] 労働生産性: 社員の給料を上げるには?

重要財務指標として3つめは労働生産性を挙げます。総資本経常利益率はいくらの元手でいくら儲かったかを示すものでしたが、労働生産性は従業員一人当たりの粗利を言います。人の働きに注 […]

労働生産性: 社員の給料を上げるには?

重要財務指標として3つめは労働生産性を挙げます。総資本経常利益率はいくらの元手でいくら儲かったかを示すものでしたが、労働生産性は従業員一人当たりの粗利を言います。人の働きに注 […] 損益計算書: 利益を増やすには? 利益を増やすにはどうしたら良いのでしょうか。

利益 = 売上 - […]

損益計算書: 利益を増やすには? 利益を増やすにはどうしたら良いのでしょうか。

利益 = 売上 - […] 経営指標: 経営目標を立てる上で経営者が知っておくべき指標 経営目標を立てるに当たっては様々な経営指標が使われます。ROI、ROA、「経常利益率?%」というのを聞いたことがあるのではないでしょうか。どれを使えば良いのでしょうか?実は経営指標は大まかに6種類があります。これ以外にも、顧客の生涯価値や市場占有率も経営目標として設定されることがあります。投資に対する利益を計るもの ・・・ ROI/ROA/PER絶対額 ・・・ […]

経営指標: 経営目標を立てる上で経営者が知っておくべき指標 経営目標を立てるに当たっては様々な経営指標が使われます。ROI、ROA、「経常利益率?%」というのを聞いたことがあるのではないでしょうか。どれを使えば良いのでしょうか?実は経営指標は大まかに6種類があります。これ以外にも、顧客の生涯価値や市場占有率も経営目標として設定されることがあります。投資に対する利益を計るもの ・・・ ROI/ROA/PER絶対額 ・・・ […] 経営目標: 財務指標、その他 経営目標

経営目標は経営Visionを実現するに当たり、その達成度を定量的に評価する指標である。

財務指標が多いが、市場占有率等、必ずしもそれだけではない。

経営目標達成の期間は5年という場合が多い。

これは中期経営計画が5年で作成される場合が多いからであろう。

売上高

[…]

経営目標: 財務指標、その他 経営目標

経営目標は経営Visionを実現するに当たり、その達成度を定量的に評価する指標である。

財務指標が多いが、市場占有率等、必ずしもそれだけではない。

経営目標達成の期間は5年という場合が多い。

これは中期経営計画が5年で作成される場合が多いからであろう。

売上高

[…]- FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […]