現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF (フリーキャッシュフロー)を挙げました。キャッシュフロー計算は苦手意識がある人が多いのではないでしょうか。実は私もそうでした。皆さんは商売の道理については詳しいと思うので、その線でお話ししてみます。

損益計算書は決算日或いは特定の時点における収入、費用、利益を表したもので、必ずしも手元に残る現金を示していないことはご存知かと思います。何故、そんなことをするかというと一つには税金を決めなければならないこと、もう一つは投資家に対して説明する必要があることの2つ理由があります。そこで書式と決まりを定めて、ある1時点での損益を表したものが損益計算書ということになります。つまり損益計算書は企業の収益力を示していると言えます。

これに対して、貸借対照表は今までの経済活動の積み重ねを示していると言えます。粉飾がない限りは。。。

FCFは安定的に黒字を計上している企業にはあまり必要がありませんが、製造業や商社・卸売業等、或いは建設業、不動産業といった入金のタイミングが遠い業種や、成長期で急拡大している会社、黒字と赤字を繰り返している会社、収支がトントンの会社には極めて重要になります。これらの企業は財務会計上の収支とキャッシュフローがずれやすいと言えます。言い換えると、資産、負債、資本に大きな変動があれば、黒字でもキャッシュフローをしっかり把握していないと、思わぬ借入が増えることになります。財務会計上では黒字でも運転資金が足りずに倒産してしまうと、いわゆる「黒字倒産」になります。

計算方法は以下の通りです。

| + | 税引後当期純利益 | ||

| + | 減価償却費 | 減価償却費は既に支払った投資を年割で計上しているので、実際の支出はありません。 | |

| + | 各種引当金 | 引当金は将来起こりうる事態の為の蓄えなので、支出はない筈です。 | |

| - | 売掛・受取手形の増加 | 売上は上がったが、まだ入金されていない金額を入れます。 | |

| - | 棚卸資産の増加 | 売れている以上に在庫を増やしたら現金を減らします。 | |

| - | その他流動資産の増加 | ||

| + | 買掛・支払手形の増加 | 仕入れを行って代金を支払っていない分です。 | |

| + | その他流動負債の増加 | ||

| —- | ——————— | ||

| 営業CF | |||

| - | 固定資産の増加 | 設備・機械を買った場合に計上します。 | |

| - | 繰延資産の増加 | ||

| —- | ——————— | ||

| 投資CF | |||

| FCF=営業CF+投資CF | |||

| - | 借入金の返済 | ||

| —- | ——————— | ||

| 財務CF | |||

| 営業CF+投資CF+財務CF=現預金の増加 | |||

大分、簡単になったのではないでしょうか。考えてみれば、利益に対して、現金支出がない分を足し、入金されていない分を引き、余計に仕入れた分を引き、投資した分を引き、買ったけど支払いがまだの分を足すという当たり前のことを言っているにすぎませんね。

上記の中で経営者が意図しない項目があれば、詳細を調べる必要があります。特に売掛・受取手形、棚卸資産は注意が必要です。例えば、取引先が変わった、取引先の支払条件が変更となった、意図しない在庫が増えている等が考えられます。逆に投資CFは経営者の方が全てご存じなのではないでしょうか。営業CFが少ない中で投資を行おうとすれば、現預金が減るか、借入金で賄うか、換金性の高い資産売却で補うかという選択になります。勿論、FCFを改善する為には純利益を増やすことが一番です。

計画段階ではキャッシュフロー計算書は資金繰り表となります。予想営業CF+予想投資CFがマイナスの場合には借入を行うか、現預金を減らすかなので、取引先に早めの入金をお願いする、仕入れに待ったを掛ける、支払いを遅らせてもらう、投資を延期する等の対応が必要になります。

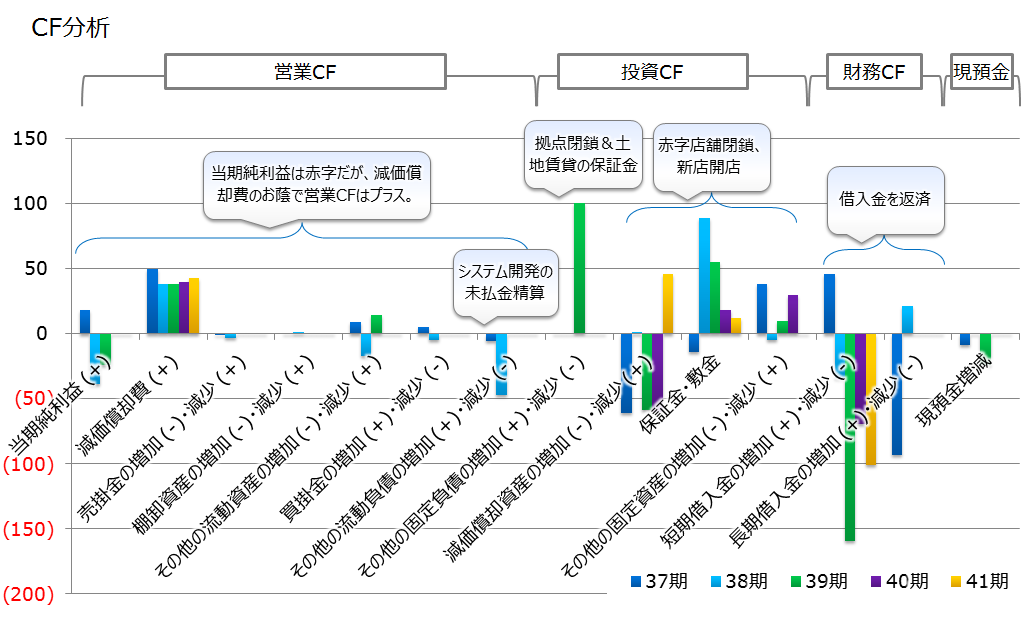

下記に分析の例を掲載しました。もっと分かりやすい例にすれば良かったのですが、下記の企業は業績不振で拠点閉鎖・土地賃貸、不良資産償却、赤字店舗閉鎖・新規開店、借入金の返済を同時に行っています。かなりダイナミックなCFになってしまいましたが、通常、成長がそれ程でもなく黒字の企業の場合には、営業CFが+、投資CFがトントン、財務CFが-になります。

成長期や業績不振の場合にはご注意ください。

More from my site

損益計算書: 利益を増やすには? 利益を増やすにはどうしたら良いのでしょうか。

利益 = 売上 - […]

損益計算書: 利益を増やすには? 利益を増やすにはどうしたら良いのでしょうか。

利益 = 売上 - […] 経営指標: 経営目標を立てる上で経営者が知っておくべき指標 経営目標を立てるに当たっては様々な経営指標が使われます。ROI、ROA、「経常利益率?%」というのを聞いたことがあるのではないでしょうか。どれを使えば良いのでしょうか?実は経営指標は大まかに6種類があります。これ以外にも、顧客の生涯価値や市場占有率も経営目標として設定されることがあります。投資に対する利益を計るもの ・・・ ROI/ROA/PER絶対額 ・・・ […]

経営指標: 経営目標を立てる上で経営者が知っておくべき指標 経営目標を立てるに当たっては様々な経営指標が使われます。ROI、ROA、「経常利益率?%」というのを聞いたことがあるのではないでしょうか。どれを使えば良いのでしょうか?実は経営指標は大まかに6種類があります。これ以外にも、顧客の生涯価値や市場占有率も経営目標として設定されることがあります。投資に対する利益を計るもの ・・・ ROI/ROA/PER絶対額 ・・・ […] 減価償却費 減価償却とは […]

減価償却費 減価償却とは […] 経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […]

経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […] 事業別・部署別の成績を見える化する部門別採算制 部門別採算制は文字通り各部門毎の損益を明らかにする仕組みである。部門毎の採算が明らかになることにより、問題箇所の特定ができるようになり、又、各部門長の責任を明確にすることができる。責任の明確化に加えて、各部門長に結果が「見える化」することで改善への動機付けに繋がる。更に細かい粒度で部署毎の採算が出せると、「アメーバ経営」と呼ばれる手法に近い形になる。経営コンサルティングの現場 […]

事業別・部署別の成績を見える化する部門別採算制 部門別採算制は文字通り各部門毎の損益を明らかにする仕組みである。部門毎の採算が明らかになることにより、問題箇所の特定ができるようになり、又、各部門長の責任を明確にすることができる。責任の明確化に加えて、各部門長に結果が「見える化」することで改善への動機付けに繋がる。更に細かい粒度で部署毎の採算が出せると、「アメーバ経営」と呼ばれる手法に近い形になる。経営コンサルティングの現場 […] キャッシュフローを改善するには: プロジェクト主体の企業の場合

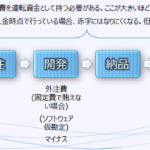

プロジェクト毎の採算は取れている筈なのに、キャッシュフローはどうも厳しい、期末になると赤字になっているという企業があります。こういった企業は営業から入金まで、資金を回収する期間が非常に長い場合があります。資金を回収する期間が長いと赤字が出やすく、キャッシュフローを圧迫する原因となります。

まず、営業から入金のプロセスを考えてみます。上記の例では営業・ […]

キャッシュフローを改善するには: プロジェクト主体の企業の場合

プロジェクト毎の採算は取れている筈なのに、キャッシュフローはどうも厳しい、期末になると赤字になっているという企業があります。こういった企業は営業から入金まで、資金を回収する期間が非常に長い場合があります。資金を回収する期間が長いと赤字が出やすく、キャッシュフローを圧迫する原因となります。

まず、営業から入金のプロセスを考えてみます。上記の例では営業・ […]