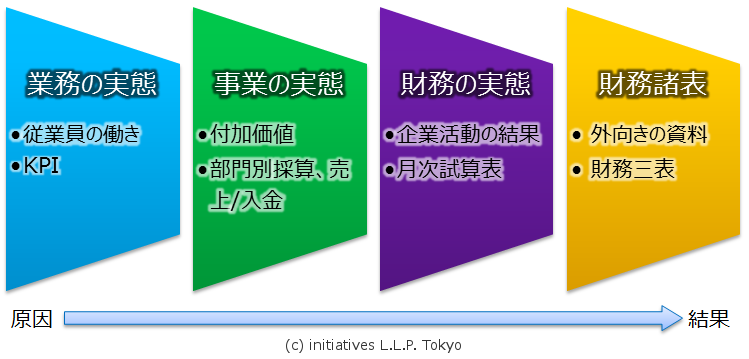

管理会計とは経営の見える化

経営者の方の中には財務諸表なんかみても業績は上がらんよとお考えの方もいるでしょう。確かに、遥か過去のデータを見ても打ち手が見えてきません。ただ、経営者であれば毎月の売上や入金はしっかり御覧になっているのではないでしょうか。売上や入金はどう作られるのかと考えると、従業員の働きが顧客に評価されて売上になると考えることができます。もし、従業員の働きと売上・付加価値の関係が掴めれば、売上や入金が作られる前に問題に対して対策が打てるのではないでしょうか。

コンサルティングの場合には、業務の結果が事業を構成し、事業の結果が財務となり、財務の実態を元に財務諸表や税務申告書が作られていると仮定します。結局は従業員の働きが結果として財務に現れているというのは直感的にも正しいと感じられます。

業務とKPI

例えばB2BのIT業であれば、営業担当者の訪問回数が売上に繋がっているかもしれません。もし、訪問回数を管理することができれば、売り上げが上がらないという結果が分かる以前に有効な対策を打てるかもしれません。結果は変えられず、変えられるのは打ち手だけです。実際に何が起こっているのか、実時間で把握できれば、その分、速く対策を打つことができます。業務の実態を定量的に表した数値をKPI: Key Performance Indicator(重要業績指標)とも言います。

実際に業務を行っている従業員にとっても、業務に直結したKPIは財務内容を理解するより遥に容易で、自ら改善を行っていく際に大きな助けとなります。余り抽象的な内容ではなく、具体的な内容を元に改善を行うことで、改善活動自体が円滑に行われます。上記の例で言えば、売上のことを営業部長が口酸っぱくして言うよりも、訪問回数を増やすように指示をした方が、営業担当者にとっては分かり易いのではないでしょうか。

ただ、何が売上や付加価値に繋がっているのか、どの数値を管理すれば事前に対策が打てるのかは、業種よっても、事業形態によっても大きく異なります。管理会計コンサルティングでは、まず、経営者にとって経営管理上必要な情報の整理から行います。経営者の方から日頃の企業経営の中で管理が必要と感じている事項を伺い、当社からも経営管理に必要と思われる数値を提案し、共同で管理すべき数値を選び出します。

下記は管理会計コンサルティングの一例です。管理会計は飽く迄、経営判断の役に立つことが目的ですので、必要な情報だけを充分に収集できることが重要です。

| 管理会計の領域 | 管理手法 |

|---|---|

| 資金繰り | キャッシュ・フロー管理、資金繰りシミュレーション 等 |

| 採算管理 | 個別原価計算、製品別・部門別・セグメント別採算 等 |

| 原価管理 | 標準原価計算、直接原価計算、活動基準原価計算/管理(ABC・ABM)、原価企画 等 |

| 業績評価 | 目標管理(予実管理)、経営管理指標、バランススコアカード 等 |

| 経営意思決定 | 設備投資計画、受注価格戦略 等 |

下記の例は業種別の管理会計の例です。

| 業種(例) | 管理すべきポイント(例) |

|---|---|

| 小売業 | 店舗別採算管理、商品別粗利率・回転率管理、販売コスト構造分析とABC・ABM |

| 飲食業 | 店舗別採算管理、売上構成要素分析(席数・回転率・客単価)、設備投資(出店)計画 |

| 製造業 | 目標管理(予実管理)、設備稼働率、原価管理、バランススコアカード 等 |

| 開発・建設業 | プロジェクト別採算・予実管理、資金繰り、顧客別採算管理、稼働率管理 |

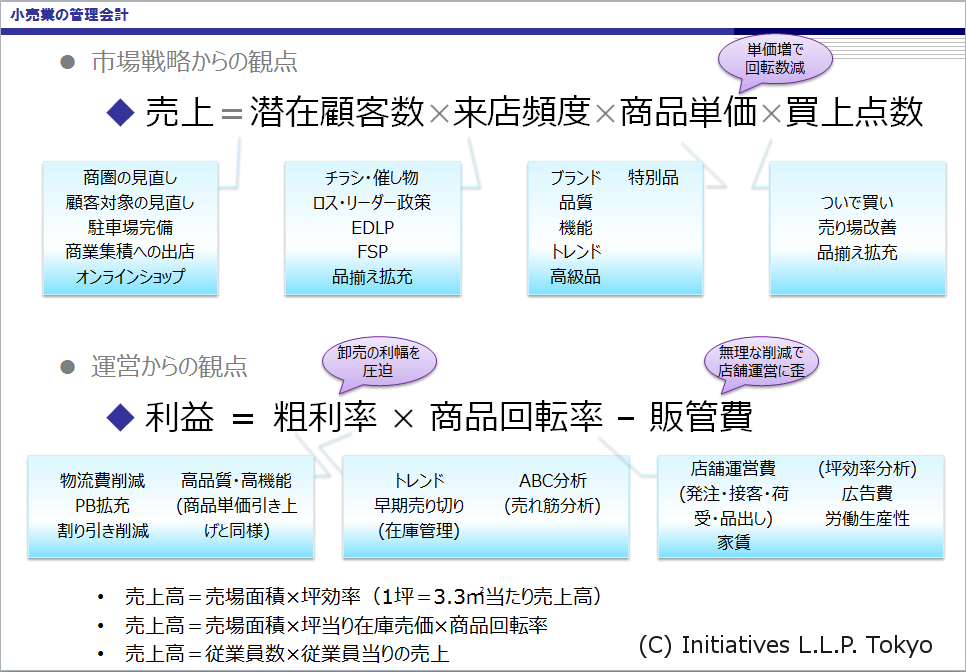

下記の例は小売業の管理指標(KPI)を整理した例である。個々の指標とその改善策について網羅した。図表中の潜在顧客数と来店頻度については中々データが取りづらい。潜在顧客数はポイントカードの住所から類推し、来店頻度は潜在顧客数÷1日平均来店客数から計算する方法もある。

管理会計とは財務結果に直結した業務の定量化・数値化である。業務が把握できることにより、業務実行→結果把握→経営判断というPDCAを大幅に加速することができる。

More from my site

部門別採算制 部門別採算制は文字通り各部門毎の損益を明らかにする仕組みである。部門毎の採算が明らかになることにより、問題箇所の特定ができるようになり、又、各部門長の責任を明確にすることができる […]

部門別採算制 部門別採算制は文字通り各部門毎の損益を明らかにする仕組みである。部門毎の採算が明らかになることにより、問題箇所の特定ができるようになり、又、各部門長の責任を明確にすることができる […] 業績を上げる経営計画と経営会議 はじめに

皆さんの中には、「PDCA…そんなの分かってるよ。でもどうやってやれば…」という方はいらっしゃらないでしょうか。又、「どうすれば従業員の意識が上がるか」という問題 […]

業績を上げる経営計画と経営会議 はじめに

皆さんの中には、「PDCA…そんなの分かってるよ。でもどうやってやれば…」という方はいらっしゃらないでしょうか。又、「どうすれば従業員の意識が上がるか」という問題 […] 売上を増やす確実な方法: 売上方程式

売上を増やすには? […]

売上を増やす確実な方法: 売上方程式

売上を増やすには? […] 成果が出る営業プロセスのフロー・マネジメント方法 営業力強化は営業プロセスのフローを管理するところから始まる。この記事を読んでいる読者の方もご存じの通り、結果は管理できず、行動を管理する必要がある。営業部長が精神論で結果を出すよ […]

成果が出る営業プロセスのフロー・マネジメント方法 営業力強化は営業プロセスのフローを管理するところから始まる。この記事を読んでいる読者の方もご存じの通り、結果は管理できず、行動を管理する必要がある。営業部長が精神論で結果を出すよ […] 小売業の収益改善 短期施策

小売業はお店があり、お客さんが来てくれ、接客を通じて、ものを買ってくれる業種と考えると、短期的な施策は、店舗と接客の改善、客数や客単価等の係数の改善となる。

[…]

小売業の収益改善 短期施策

小売業はお店があり、お客さんが来てくれ、接客を通じて、ものを買ってくれる業種と考えると、短期的な施策は、店舗と接客の改善、客数や客単価等の係数の改善となる。

[…] MBO(Management By Objectives, 目標による管理) MBO(Management By Objectives and […]

MBO(Management By Objectives, 目標による管理) MBO(Management By Objectives and […]