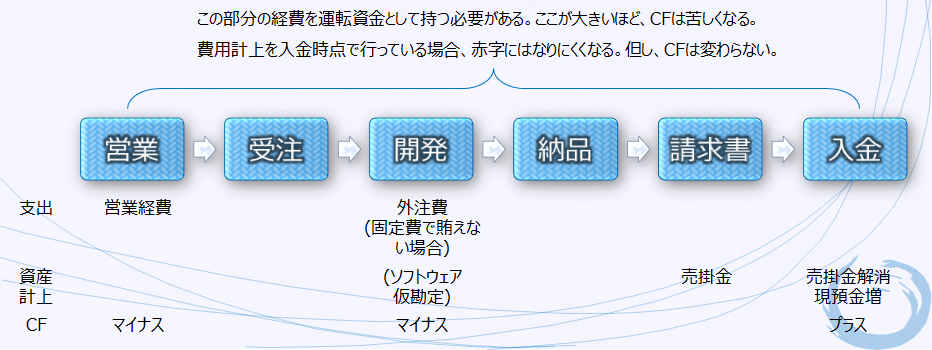

プロジェクト毎の採算は取れている筈なのに、キャッシュフローはどうも厳しい、期末になると赤字になっているという企業があります。こういった企業は営業から入金まで、資金を回収する期間が非常に長い場合があります。資金を回収する期間が長いと赤字が出やすく、キャッシュフローを圧迫する原因となります。

まず、営業から入金のプロセスを考えてみます。上記の例では営業・受注・開発・納品・請求・入金を想定しています。例えば、営業で100万円、開発で200万円かかっており、売上高が400万円、営業から入金まで6ヶ月とすると、6ヶ月の間、300万円を用意しておく必要があります。でないと途中で資金が尽きてしまいます。

会計上は営業経費は販管費、外注費等は売上原価に上がっているものと思われます。 営業経費は都度計上されますが、外注費等は、請求書が発行され売上計上があり、請求額が売掛金になった際に計上されている場合もあります。 B/S(貸借対照表)にソフトウェア仮勘定等がある場合は、請求時点で費用として計上されます。 この方法では赤字になりにくいのですが、最初に300万円必要でキャッシュが苦しいという点は変わりません。

上の例で言えば、5ヶ月で請求したとすると、5ヶ月目に売上高400万円、開発費200万円が計上され、5か月のトータルで見ると会計上は黒字になります。但し、営業経費100万円、開発200万円は予め準備しておかないと資金がショートする計算になります。プロジェクト全体では採算が取れているにも関わらず、こうしたことは起こる可能性があります。

それでは資金のショートを防ぐ為にはどんな方法があるのでしょうか。 毎月の入金予定額から支払予定額を引いた額を営業経費・外注費に充てることが考えられます。 ここで言う支払予定額とは人件費・光熱費・家賃等、契約によって支払いが義務付けられている支出を考えます。残りの支出は、営業経費等、経営者が調整できる支出です。この調整できる支出を入金予定額-支払予定額の中に納めるとキャッシュフローは改善します。

コンサルティングの場合も、売掛金として計上されてからは財務諸表に載ってきますので注意を払いますが、営業プロセスの全体像は見落としがちです。営業プロセス全体を見渡しキャッシュフローを改善することも必要となってきます。

More from my site

業績を改善したい社長さんへの処方箋 本当に会社を立て直せるのか、苦境にある企業の経営改善を行う為に、

必要と思われることをまとめてみました。

明日のためのその1: […]

業績を改善したい社長さんへの処方箋 本当に会社を立て直せるのか、苦境にある企業の経営改善を行う為に、

必要と思われることをまとめてみました。

明日のためのその1: […] FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […]

FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […] 財務: 計画の立て方(貸借対照表:B/S)編

前回の損益計算書(P/L)に続いて、貸借対照表(B/S)の方も計画を立ててみます。

御存じの通り、貸借対照表(B/S)は資金の調達方法と、

今それがどういう形で残って […]

財務: 計画の立て方(貸借対照表:B/S)編

前回の損益計算書(P/L)に続いて、貸借対照表(B/S)の方も計画を立ててみます。

御存じの通り、貸借対照表(B/S)は資金の調達方法と、

今それがどういう形で残って […] 損益計算書: 利益を増やすには? 利益を増やすにはどうしたら良いのでしょうか。

利益 = 売上 - […]

損益計算書: 利益を増やすには? 利益を増やすにはどうしたら良いのでしょうか。

利益 = 売上 - […] 経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […]

経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […] 事業別・部署別の成績を見える化する部門別採算制 部門別採算制は文字通り各部門毎の損益を明らかにする仕組みである。部門毎の採算が明らかになることにより、問題箇所の特定ができるようになり、又、各部門長の責任を明確にすることができる。責任の明確化に加えて、各部門長に結果が「見える化」することで改善への動機付けに繋がる。更に細かい粒度で部署毎の採算が出せると、「アメーバ経営」と呼ばれる手法に近い形になる。経営コンサルティングの現場 […]

事業別・部署別の成績を見える化する部門別採算制 部門別採算制は文字通り各部門毎の損益を明らかにする仕組みである。部門毎の採算が明らかになることにより、問題箇所の特定ができるようになり、又、各部門長の責任を明確にすることができる。責任の明確化に加えて、各部門長に結果が「見える化」することで改善への動機付けに繋がる。更に細かい粒度で部署毎の採算が出せると、「アメーバ経営」と呼ばれる手法に近い形になる。経営コンサルティングの現場 […]