部門別採算制は文字通り各部門毎の損益を明らかにする仕組みである。部門毎の採算が明らかになることにより、問題箇所の特定ができるようになり、又、各部門長の責任を明確にすることができる。責任の明確化に加えて、各部門長に結果が「見える化」することで改善への動機付けに繋がる。更に細かい粒度で部署毎の採算が出せると、「アメーバ経営」と呼ばれる手法に近い形になる。経営コンサルティングの現場でも、改善箇所を探し出す為に頻繁に使われる。

部門別採算制の設計に当ってはまず各部門の責任範囲を特定することが大事になる。責任は権限と表裏一体である必要がある。即ち、自部門の判断・努力で変わる数値だけを部門内の損益に入れることが要点である。今、営業・製造・管理の3つの部門を想定し、以下の通り責任を整理した。以下の例は機能別を取っているが、営業所別も良く使われる。考え方は同じなので、自社の実態に合わせて設計する。

責任範囲

営業部門

営業部は売上の責任を負う。

但し、営業部の判断で値引きして売ったことを考え、粗利(限界利益)の責任も負う。

又、固定費の責任も負う。

製造部

製造部門の責任は基本的に製造原価(単価)にある。製造部門の場合、数量は販売状況に依存し、自部門の判断でどうこうすることはできない。従って単価をどれだけ安く作れるかという責任を負う。

製造部門は在庫の責任も負う。これはどれだけ製品を作るかは製造部門の判断に依るからである。製造部門は単に営業部門の指示を受けて生産を行っている場合には営業部門が在庫の責任を持っても良い。

又、固定費の責任も負う。

管理部門

管理部門は固定の責任を負う。

又、下記の例では売掛金回収の責任を負っている。売掛金回収は実態に合わせ、営業部で行っても良い。

| 営業部 | 製造部 | 管理部 | |

|---|---|---|---|

| 責任 | 売上責任 | 変動費率責任 | |

| 固定費責任 | 固定費責任 | 固定費責任 | |

| 粗利責任 | 在庫責任 | 売掛回収責任 | |

| 損益 | ① 売上 | ② 社内売上 | |

| ② 社内仕入 | ④ 変動費 | ||

| ③ 固定費 | ③ 固定費 | ③ 固定費 | |

| 利益 | 利益 | 利益 | |

| CF | 売掛増減 | ||

| 在庫増減 | |||

| CF | CF | CF |

損益・CFの内容

営業部門

① 売上: 社外への売上。

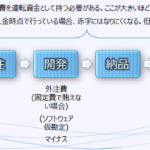

② 社内仕入・社内売上: 営業部門の社内仕入と製造部門の社内売上は同額とする。社内仕入は売上計上された数量に対して、計画製造原価や単位当たりの計画変動費を掛け算出する。製造原価や変動費は事前に計画された数字を用いて計算する。計画より製造原価や変動費が下がった場合には製造部門の利益として計上する為である。営業部門としては、値引きは自由であるが、その分の社内仕入は下がらないので、営業部と製造部門の責任が明確になる。

③ 営業要員や営業部門の予算である直接経費を負担する。

製造部門

② 社内仕入・社内売上: 前述の通りである。社内仕入を変動費のみで計算する場合は、実際の数値が営業部門は大幅黒字、製造部門は大幅赤字になる。実際には予算と実績の差異が問題であり、部門間の赤字黒字は問題とならないが、大幅赤字に見える製造部門の士気を考え、計画固定費を社内仕入に加算する方法もある。この場合、計画通りに進むと製造部門の損益はプラスマイナスゼロになる。計画固定費に加えて製造部門の計画利益を加算することも考えられる。計画利益は全社の計画利益から算出する方法等がある。繰り返しにはなるが予算と実績の差異、どこに問題があるかを明確にすることが実際には大事であり、見た目の黒字赤字は問題ではない。

④ 変動費: 製造部門は原材料費・外注費・パートアルバイト人件費等、注文を受けてから製造部門の采配で決定できる費用に責任を負う。

⑤ 固定費: 製造部門の固定費。② 社内仕入・社内売上の際に製造原価を利用する場合、製造原価に含まれている固定費を、この項目から減算する必要がある。

在庫増減: 棚卸し資産が増加した分を計上する。

管理部門

③ 固定費: 管理部門は、営業部門・製造部門以外の全ての固定費を担う。当然、管理部は大幅に赤字になるが、これは計画通りであり、実際には予算と実績の差異が大事である。

売掛金: この例では売掛金の回収を管理部門の責任で行うことになっている。売掛金回収の責任を営業部門が負っている企業では、営業部門の方に計上する。

以上の内容で全部門の合計が全社の数字と一致するはずである。細かい点は、どの部門の管理下にあるか、どの部門の判断で上下させられる数字であるかを基準に判断する。例えば、製品在庫は営業部門の責任 、仕掛在庫と原材料在庫は製造部門の責任という例も考えられる。支払利息は固定資産と運転資金の割合で各部門に配賦する場合もあるだろう。

部門別採算を明らかにすることで、どこの部門に改善の可能性があるかが明確になる。又、この資料を各部門長に渡せば、部門長の責任と結果が明らかになり、部門長の士気を高めたり、後継者の育成にもつなげることができる。

More from my site

経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […]

経営者から始める収益改善の方法(5)<事業再生・経営改善の現場から> 明日のためのその13: […] キャッシュフローを改善するには: プロジェクト主体の企業の場合

プロジェクト毎の採算は取れている筈なのに、キャッシュフローはどうも厳しい、期末になると赤字になっているという企業があります。こういった企業は営業から入金まで、資金を回収する期間が非常に長い場合があります。資金を回収する期間が長いと赤字が出やすく、キャッシュフローを圧迫する原因となります。

まず、営業から入金のプロセスを考えてみます。上記の例では営業・ […]

キャッシュフローを改善するには: プロジェクト主体の企業の場合

プロジェクト毎の採算は取れている筈なのに、キャッシュフローはどうも厳しい、期末になると赤字になっているという企業があります。こういった企業は営業から入金まで、資金を回収する期間が非常に長い場合があります。資金を回収する期間が長いと赤字が出やすく、キャッシュフローを圧迫する原因となります。

まず、営業から入金のプロセスを考えてみます。上記の例では営業・ […] 損益計算書: 利益を増やすには? 利益を増やすにはどうしたら良いのでしょうか。

利益 = 売上 - […]

損益計算書: 利益を増やすには? 利益を増やすにはどうしたら良いのでしょうか。

利益 = 売上 - […] FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […]

FCF (Free Cash Flow)

現状を変えたい経営者の為のいまさらヒトに聞けないMBA/経営の基礎知識

昨日は最重要経営指標の2つめとしてFCF […] 業績を上げる経営計画(中期計画)と経営会議 はじめに 皆さんの中には、「PDCA…そんなの分かってるよ。でもどうやってやれば…」という方はいらっしゃらないでしょうか。又、「どうすれば従業員の意識が上がるか」という問題意識をお持ちの方もいらっしゃると思います。この記事はそういった方を対象に、どのようにPDCAを実行していくかをお伝えします。1. […]

業績を上げる経営計画(中期計画)と経営会議 はじめに 皆さんの中には、「PDCA…そんなの分かってるよ。でもどうやってやれば…」という方はいらっしゃらないでしょうか。又、「どうすれば従業員の意識が上がるか」という問題意識をお持ちの方もいらっしゃると思います。この記事はそういった方を対象に、どのようにPDCAを実行していくかをお伝えします。1. […] 損益分岐点比率と安全余裕率 損益分岐点

皆さんは売り上げがどの程度落ちたら赤字に転落するのか考えたことはないだろうか。

損益分岐点とは、文字通り、「損益が分岐する」売上高、つまり利益が0(ゼロ)となる売上高のことである。

経営コンサルティングの現場においても財務諸表を分析する際には、

この比率から計算することも多い。

損益分岐点の計算式

損益分岐点= 固定費 ÷ […]

損益分岐点比率と安全余裕率 損益分岐点

皆さんは売り上げがどの程度落ちたら赤字に転落するのか考えたことはないだろうか。

損益分岐点とは、文字通り、「損益が分岐する」売上高、つまり利益が0(ゼロ)となる売上高のことである。

経営コンサルティングの現場においても財務諸表を分析する際には、

この比率から計算することも多い。

損益分岐点の計算式

損益分岐点= 固定費 ÷ […]